SLIDE 1

CONTRATTI DI I APPALTO

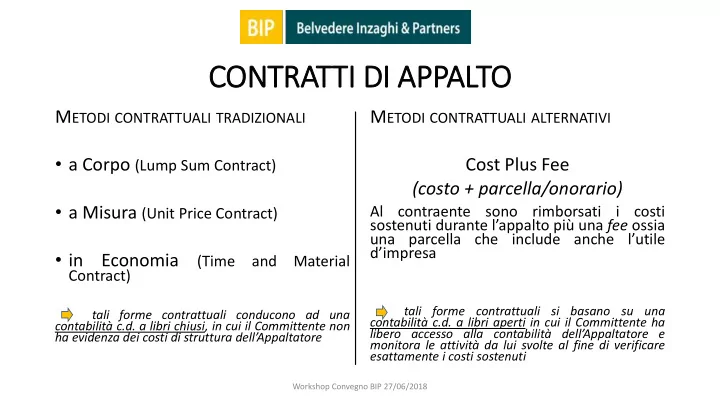

METODI CONTRATTUALI TRADIZIONALI

- a Corpo (Lump Sum Contract)

- a Misura (Unit Price Contract)

- in

Economia

(Time and Material Contract)

tali forme contrattuali conducono ad una contabilità c.d. a libri chiusi, in cui il Committente non ha evidenza dei costi di struttura dell’Appaltatore

METODI CONTRATTUALI ALTERNATIVI Cost Plus Fee (costo + parcella/onorario)

Al contraente sono rimborsati i costi sostenuti durante l’appalto più una fee ossia una parcella che include anche l’utile d’impresa

tali forme contrattuali si basano su una contabilità c.d. a libri aperti in cui il Committente ha libero accesso alla contabilità dell’Appaltatore e monitora le attività da lui svolte al fine di verificare esattamente i costi sostenuti

Workshop Convegno BIP 27/06/2018